国富产二代抖音短视频入口(国富产二代抖音短视频入口ios)

温室效应是指由于太阳短波辐射可以透过大气射入地面,而地面增暖后释放的长波辐射却被大气中的二氧化碳等温室气体所吸收,从而使地球大气变暖。大气中的温室气体就像厚厚的玻璃,阻止了地球部分热量的散失,将地球变成了超级暖房,且随着温室气体的浓度增加,地球的气温也不断上升。

温室效应如果继续加剧,可能会给人类带来全球变暖、海平面大幅上升、土地沙漠化、缺氧、热带雨林消失和冰川期来临等严重危害。比如科学家预测,按现有速度,2050年前全球气温将上升2-4摄氏度,届时南北极地冰山将大幅度融化,导致海平面大幅上升并淹没很多岛屿国家和沿海城市,包括纽约、上海、东京和悉尼等。

由于过度使用煤炭、石油和天然气等化石燃料,是产生二氧化碳等温室气体的主要原因,因此使用低碳甚至零碳的新能源来替代,越来越成为环保共识。而氢和氧燃烧后的唯一产物是零污染的水,因此氢能源也成为受到广泛关注的一种新能源。

本次申请科创板上市的江苏国富氢能技术装备股份有限公司(以下简称“发行人”或“国富氢能”),就是一家研究和利用氢能源的生产企业,主要产品为车载高压供氢系统和加氢站成套设备。

发行人本次拟发行3,010万普通股,募资20亿元主要用于新增年产8万支III型瓶和500套水电解制氢设备的产能。保荐人为国泰君安证券股份有限公司,北京市通商律师事务所和致同会计师事务所则分别担任上市法务和审计机构。

发行人本次选择按科创板第四项上市标准:预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

但估值之家通过研究其招股书发现:发行人在从报告期初开始的营收分别仅为1.76亿元和2.51亿元,直到最后一期得营收才惊险达到上市标准(安全边际不足10%)。也正因如此发行人营收存在虚增的较大可能性,其实际营收可能低于3亿元,而营收可能不足是其上市的三大核心问题之一。

此外,发行人还可能存在持续盈利能力严重不足和技术先进性未达到上市要求的其他两大核心问题。而大额关联交易、上市前大额突击入股和股权激励疑似利益输送,也可能是发行人存在的重要问题。

一、营收增长率异常、大额应收账款挂账存疑,前五大客户频繁变动

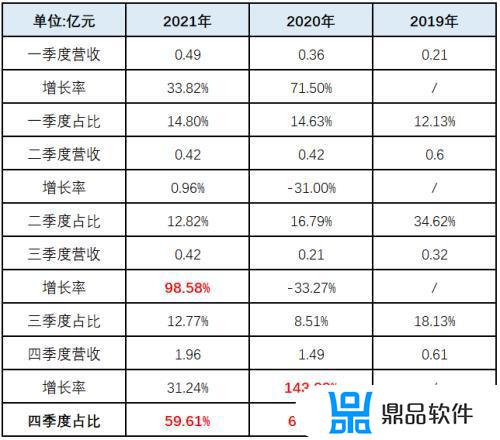

招股书显示,报告期内发行人营收持续增长较多,到最后一期营收终于达到了上市标准要求的3亿元。具体请见下表:

发行人的营收连续增长虽然有如及时雨,让其上市的种子萌芽,但估值之家发现,该增长速度过分高于同行可比公司。且第四季度收入占比明显异常,可能存在收入跨期调节问题;而预收款异常下降,应收账款异常增长;以及前五大客户极不稳定。因此连续增长的营收可能虚增或调节的结果。

01

营收增长高达可比公司平均值的3倍以上,但营收规模却在行业内垫底

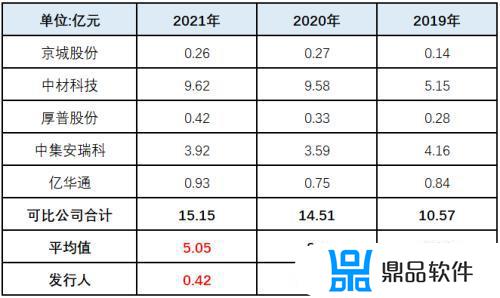

招股书显示,发行人的营收规模在最高峰时也仅有可比公司平均水平的4.5%,市场地位在可比公司中处于垫底水平。

可发行人居然还能连续实现30%以上的营收增长,并连续高达可比公司平均增长率的3倍以上,这在可比公司中都是绝无仅有的。

正是通过这样明显异常的高增长,发行人的营收报告期末才勉强跨越3亿元生死节点,从过程都捏把汗,到结果也令人生疑。具体见下表:

02

第四季度营收占比异常,存在人为调节营收跨期的可能性

招股书显示,发行人在2020年和2021年第四季度的营收占比均高达60%,发行人解释为产业政策导致车载高压供氢系统和加氢站设备的客户,都是在下半年下采购订单,并通常于第四季度完成支付。

但2019年第四季度营收占比却仅为35%,与同年第二季度营收占比34.62%非常接近,这说明发行人的上述解释可能站不住脚。

同时,2020年第四季度营收同比增长143.29%,而同年其他季度却仅略有增长或负增长(第1-3季度平均负增长),异常太明显。

2021年第一二季度增长率均不超过20%,按此增速将无法实现3亿元的营收目标,于是第三季度营收增长一下子高达98.58%,最后的第四季度增长31.24%,刚好满足上市标准,实现完美收官,存在人为调节跨期收入的迹象。具体见下表:

03

随着营收增长,预收款(合同负债)反而下降,异常明显

客户通常会与发行人在合作之初约定好付款方式,比如有些客户预付20%,有些则为30%,甚至全款预付和零预付的客户也会存在。

通常付款方式在后续合作中不大会轻易改变,因此在发行人经营稳定的情况下可以认为平均预付率变化不会太大。正常情况下,随着营收的增减,预收款(合同负债)也应同比增减。

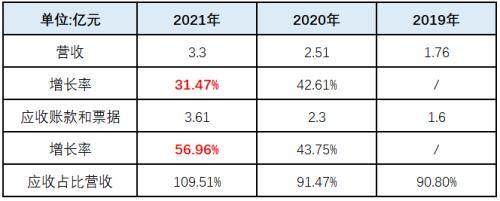

但是在2021年,发行人营收增长了31.47%,预收款(合同负债)却反而减少了26.95%,两者差异接近60%,明显异常。具体见下表:

如果发行人通过跨期调节收入,将2022年的营收计入2021年下半年,那么发行人2021年的营收可能会出现异常增长,但客户尚不需要为此支付预付款。因此发行人的预收款和合同负债的总额并不会因此增长,甚至会出现减少(如果真实营收减少)。按这一逻辑上述异常就能说通了。

当然,理论上还存在另一种可能,即营收是真实的,但由于信用政策发生了重大变化,主要来自预付率低的客户,因此造成预付款的减少,但这种可能性非常小。

04 应收账款异常增长,疑似通过挂账虚增营收

招股书显示,报告期内发行人的应收账款持续大幅增长,尤其是2021年应收账款增长率高出营收增长率25%,而此前两者还非常接近,因此2021年度应收明显异常。此外,应收账款的金额也超过了营收。具体见下表:

发行人将应收账款的异常增长主要解释为:“受制于下游整车补贴等因素的影响,应收账款回款周期相对较长”。

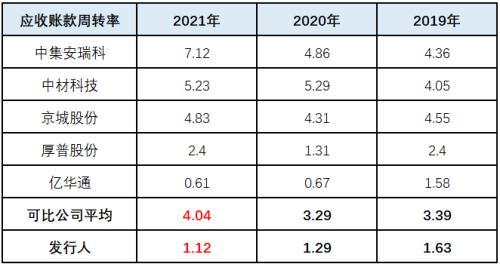

但估值之家发现,在同样的整车补贴政策下,其他可比公司的应收账款周转率大部分都在持续上升(改善),而发行人的却一路下滑,并且只有可比公司平均值的1/4-1/3,明显不合理。具体见下表:

由于整车补贴的标准对整个行业内的企业是一视同仁的,不存在厚此薄彼,所以发行人的上述解释难以成立,反而跨期调节营收导致应收账款异常增长和应收周转率下降的可能性更大。

如果将次年的营收提前确认,并通过应收账款挂账,就会造成应收账款的增速大于营收增速,且应收账款周转率不断创新低等明显异常。

05 前五大客户频繁变动,业务稳定性不足

发行人的两大类主要产品,车载高压供氢系统和加氢站设备,都具有可重复购买的特点,因此维护好成交客户,比开发新客户的性价比更高,对营收增长的帮助也更大。

但招股书却显示,报告期内,发行人的前五大销售客户频繁变动,三年内共有12家客户进入销售前五榜,换大客户有如走马灯,仅有3家客户曾梅开二度,这说明发行人对大客户的维护还远不到位。具体见下表:

大客户销售不稳定,对具有重复购买特征的产品销售来说是大忌。但神奇的是,这并不影响发行人营收照样大幅增长并冲上3亿元大关。这不由让人对发行人的营收真实性产生更多疑问。

以上,多种迹象显示,发行人营收可能存在跨期提前确认并导致营收虚增的情况,而这与发行人要冲击3亿元上市标准的目标一致。而如果发行人的实际营收未达3亿元,是不符合上市要求的,这是其核心问题之一。

二、扭亏为盈能力受到严重制约,未来可能长时间持续亏损

招股书显示,报告期内发行人的营业利润和净利润都在持续亏损,且亏损规模还在持续扩大中,经营净现金流量也持续为负,最近一期的缺口创出-2.48亿元的新高,经营状况不乐观。具体请见下表。

发行人认为持续亏损的主要原因包括:

(1)下游整车厂商转移降价压力给上游的发行人,造成车载高压供氢系统被压价;

(2)储氢瓶的主要原材料碳纤维、铝管的市场价格显著上涨;

(3)销量不足,导致新增产能带来的制造费用未能充分摊销;

(4)客户增加加氢站成套设备的采购,提高了议价能力;

(5)压缩机撬等整机外购和指定品牌采购增加,压缩了利润空间。

客观地说,发行人对亏损表面原因的总结基本到位,但其得出2023年很可能实现扭亏为盈的结论,实在不敢恭维。

因为估值之家发现,透过产品销量不足,利润率不高等表象看本质,由于下述根本原因,发行人扭亏为盈能力受到严重制约,甚至未来可能长时间持续亏损。

01

氢燃料汽车的性价比严重低于纯电动车,畸高价格造成销量难以提升

作为新能源车的代表,纯电动车和传统的燃油车相比,具有低碳零排放等环保优势,而且随着充电桩的不断建设,充电也越来越方便。

但纯电动车依然存在充电时间长和续航力不足等缺陷,比如快充下依然需要充电30分钟才能跑300公里,而这恰恰是氢燃料汽车的优势。氢燃料汽车可以在5分钟内加完氢并跑上700公里。

氢燃料在性能上存在一定优势,但由于价格上的严重劣势,氢燃料汽车的销量难以提升。以长安深蓝SL03为例,其拥有增程版、纯电版以及氢电版三种类型。增程版的售价仅为16.89万元,纯电版车型起步价也仅有18.39万元,但氢电版售价却高达69.99万元,因此严重影响氢电版的销量。

对发行人而言,只有下游的氢燃料汽车销量提升,其产品车载高压供氢系统和加氢站设备的销量才可能水涨船高,大额固定成本才能通过更多产销量分摊来实现净利润扭亏为盈。

但目前氢燃料汽车价格远远高于纯电动车,主要是制造成本高,所以提升销量非常困难,这也是纯电动车占比新能源车超过80%的主要原因。预计未来5年内这一点很难改变,发行人扭亏为盈比较困难。

02

加氢站投资高回报低,造成建设数量少加氢不便,严重影响氢燃料汽车销量

除了氢燃料汽车畸高的价格,加氢站过少也是限制氢燃料汽车提升销量的重要原因。比如国内用于燃油车的加油站约有12万个,用于纯电动车的充电桩也接近400万个。但用于氢燃料汽车的加氢站却仅有200多座。加氢站数量过少给消费者带来极其不便,甚至可能导致排队时间远超加氢时间的怪相,因而严重影响氢燃料汽车的销售和使用,也间接影响到发行人提高销量和扭亏为盈的预期。

估值之家发现,加氢站建设遇冷,主要是由于加氢站投资太高回报太低。

国内建设一个日加氢能力500千克、压力35MPa的加氢站,投资成本接近1,200万元,远高于充电桩和加油站,而且还不包括土地成本。

而且建成后,每年运营费用也高达200万元,而每千克氢的毛利却只有十多元,仅回本运营费用就需要每年销售100-200吨氢能源,但现实中根本没有如此大的需求,因此造成加氢站大面积亏损。

国内2020年建成加氢站不到120座,但亏损却超过70家,超过半数,剩余的也以微利为主。

由上述可知,在未来很长时间内,加氢站的数量难以得到明显提升,从而造成加氢不便并严重影响氢燃料汽车的销售,从而间接严重制约发行人产品销售的提升。

03 加氢成本过高,严重影响消费者选择氢燃料汽车

虽然加氢站赚不到钱,但消费者并未感觉到便宜。尽管加氢成本已经从之前的200元/kg下降到40元/kg,但大幅降价后的氢燃料成本依然是纯电动车的2-3倍。过高的使用成本严重影响消费者选择氢燃料汽车,也间接影响发行人的业绩。

同时,因为受制于原料价格加氢成本继续下降的空间却非常有限。

以发行人采用的电解水制氢为例,成本主要取决于电费,其次是水费。显而易见电费水费在未来上涨的可能都远大于下降,因此制氢成本也难再有较大下降。

以上可知,未来相当长时间内,氢燃料成本都会远高于充电成本,并严重影响消费者选择氢燃料汽车,从而严重影响到发行人的产品销量实现扭亏为盈的可能性。

04

随着电池技术的发展,纯电动车未来可能完成对氢燃料汽车替代

随着电池技术的不断进步,纯电动车正逐步弥补对氢燃料汽车的短板,最明显的就是续航距离。比如广汽埃安LX PLUS,续航里程1,008公里,已经破千并完成了对氢燃料汽车的反超。

如果电池的充电技术再继续提升,随着充电时间的减少,纯电动车的另一短板也将得到弥补。

但氢燃料汽车的研发改进难度却远大于存电动车。因为增加续航距离就需要提高载氢量,如果通过加压则意味着安全性降低,需要提高材料强度和工艺并增加成本。如果用液氢代替氢气,则需要额外耗能维持冷冻环境储藏液氢,如果通过析氢材料存储氢,技术远不成熟,且部分析氢材料本身比黄金还要昂贵,成本太高。总之,氢燃料汽车的技术改进难度远大于纯电动车。

在特定情况下,如果纯电动车弥补了自身的所有主要短板,甚至会出现替代氢燃料汽车的趋势。到时发行人不要说扭亏为盈,连生存都将面临重大考验。

05 上下游两头强势,发行人所在行业严重缺乏议价能力

如果说氢燃料汽车销量因为上述种种原因上不去,间接影响了发行人产品销量,那么发行人所处的行业,则面临两头强势的上下游,严重缺乏议价权,直接制约了发行人产品的毛利率。

发行人的上游是碳纤维、铝管和阀门零配件等原料供应商。比如碳纤维就主要依赖从韩国进口。

由行业规模可知,发行人所在行业的采购量仅占上述原料供应商收入很小的一部分,但对发行人却非常重要,因此发行人对其严重缺乏议价权。遇到碳纤维市场价格上涨,这些原料供应商就将涨价压力相应转嫁到发行人所在行业。

这也是发行人直接材料成本在报告期内大幅上涨,最终造成2021年毛利和毛利率双双大幅下降的主要原因,而直接材料成本又占发行人主营业务成本近九成,可谓举足轻重。

发行人的下游是氢燃料汽车的整车制造商和加氢站,发行人所在行业的销售额仅占其全部成本的一小部分,氢燃料汽车因为价格畸高,面临极大的降价压力,因此部分压力被转移到发行人所在行业。即便加氢站成套设备的采购稍有增加,客户也利用议价优势进行压价,造成发行人销售价格很难提高。

从发行人在报告期内主营业务的毛利和毛利率变化,可以清楚印证上述分析。具体见下表:

由于和上下游实力对比在未来较长时间内很难改变,受两头强势的上下游制约。从五力模型的角度分析,未来发行人的毛利率增长空间非常有限,再结合前文对制约销量因素的分析,发行人未来毛利难以出现较大增长。

06 发行人的市场地位在可比公司中处于劣势

此外,如前文所分析,发行人的市场地位在可比公司中处于劣势,比如营收规模最高时也仅有可比公司平均值的4.5%,处于垫底水平,这对发行人获取更高毛利率实现业绩增长的努力,更是雪上加霜,这里不再赘述。

07

发行人研发费用远低于可比公司,更难通过技术进步获取超额利润

通过营收和研发费用率,可以计算出发行人在报告期内的研发费用,最高时也不到可比公司平均值的10%,明显偏低。具体请见下表。

由于在研发投入上处于劣势,发行人想要通过技术进步获取超额利润的希望更加渺茫。

以上可知,由于氢燃料汽车和加氢站本身的诸多相对缺陷,发行人产品也受到池鱼之祸,销量提高非常困难。同时,受强势上下游的议价不利影响,发行人毛利率也很难提高。因此,发行人提高毛利非常困难,倘若再叠加巨额的固定资产折旧、研发和销售费用投入等,发行人在未来很长时间内扭亏为盈都希望不大。

虽然科创板允许亏损企业上市,但上市后如果持续亏损超过5年,也可能面临退市风险。按规定,自上市之日起的第4个完整会计年度,如果扣非前后净利润为负且营收低于1亿元,将被ST,比如恒誉环保。如果次年还是不达标,将直接退市。因此在可预见的未来发行人若无法实现盈利,也可能成为发行人本次上市的不利因素。

三、主打产品落后于主流水平,技术先进性不足

01 氢燃料主要通过化石燃料获得,并未真正实现“低碳”

虽然氢燃料的燃烧不产生二氧化碳等温室气体,但目前还是主要化石燃料通过获取氢燃料,因此并未真正实现“低碳”。

此外,和直接使用化石燃料相比,由于加入氢燃料这个中间环节,还增加了一次能量转换过程,因此要额外损失约2/3的能量。

02

核心35MPa的III型车载储氢瓶产品,储气密度仅为国际主流产品的约一半

燃料电池汽车车载储氢技术主要包括高压气态储氢、低温液态储氢、高压低温液态储氢、金属氢化物储氢及有机液体储氢等。但目前仅高压气态储氢技术最为成熟并实现大规模商业化应用。

气态储氢技术的关键指标包括储气压力和安全性。储气压力越大,储气密度则越高,产品性能也越佳,但对安全性的要求也越高,技术难度也越大。

目前,国际市场车载供氢系统早已广泛使用储气压力70MPa的IV型车载储氢瓶,储氢密度已达5.0%左右,生产企业包括挪威Hexagon Composites、美国Quantum、日本丰田、韩国ILJIN Composite等。

但发行人目前的主打产品还在采用储气压力35MPa的III型车载储氢瓶,理论储气密度仅有国际成熟主流产品的约一半,技术上明显不具有优势。

03 电解水制氢,技术难度最低,但成本却最高

目前成熟的制氢技术,主要包括煤制氢、天然气制氢和电解水制氢,及化工行业少量副产品制氢。其中,天然气制氢占比最大,成本居中。当天然气价格为2元/立方时,制氢成本约为1.35元/立方。

煤制氢的成本则最低,煤价为200元/吨时,制氢成本约为0.34元/立方。即使按煤价600元/吨的高位计算,制氢成本也仅有1.1元/立方。

电解水制氢虽然技术难度最低,但成本却最高。按工业电价0.61元/千瓦时计算,制氢成本高达3.69元/立方,是其他技术的3倍以上。而且目前电能主要来自火力发电,并未真正实现“低碳”。

发行人采用的也是电解水制氢,技术先进性不足。

04 巨资引入氢液化的非专利技术,非自主研发

招股书显示,氢液化是未来车载储氢技术的重要发展方向。但发行人的氢液化非专利技术,是通过花费约1600万元从俄罗斯引入的,并非自主研发。非但不能因此体现发行人的研发能力,反而说明其研发能力可能不足。

05 专利数量和质量大幅低于可比公司

招股书显示,报告期内即使通过技术引入,发行人的有效专利数量还是显著低于可比公司,而且其中发明专利较少,不到可比公司平均的15%。具体请见下表:

从专利的数量和质量可见,发行人想要实现技术领先,恐面临无源之水的困境。

06 研发费用远低于可比公司

前文提到发行人在报告期内的研发费用,最高时也不到可比公司平均值的10%。按常理,发行人以如此少的研发投入,要实现技术领先的可能性非常小。

以上可知,发行人储氢和制氢等关键技术的先进性不足,可能无法达到科创板的要求。

四、存在大量关联交易,可能损害发行人利益

招股书显示,报告期内,发行人存在大量关联交易,主要涉及采购、销售、资金拆借和重大固定资产采购。

01 关联采购

最高年份的关联采购额接近1,500万元,约占当年营业成本1.94亿元的7.7%。具体见下表:

02 关联销售

最高年份的关联销售额接近1500万元,约占当年营业收入2.51亿元的5.9%。具体见下表:

同时,发行人最后一期营收仅高出上市标准不到3,000万元,而关联销售额就占安全边际近四成,为调节营收跨期提前确认,客观上提供了便利。

03 关联资金拆借

最高的2019年关联资金拆借高达1.39亿元,全部是发行人的债务借款。具体请下表:

此外,除了个别因借款期限短而免息,上述拆借中绝大部分借款人都向发行人收取了较高利息,利率范围在5.1%-8.0%之间。同时关联关系也降低了上述借款人的债权风险,因此对借款人极为有利。

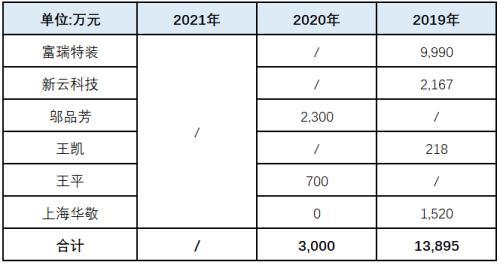

04 大额购买固定资产

2019年,发行人向富瑞特装购买相关生产设备金额分别为2,732.68万元,且极有可能为二手设备,但发行人并未透露该生产设备是否原先处于闲置及剩余使用寿命等细节。所以究竟对富瑞特装还是发行人更有利,不得而知。

综上,发行人存在多方面的关联交易,不仅数额和规模较大,甚至有些关联交易的合理性还不足,可能已经存在损害发行人利益的情况,如果关联交易如此大额持续,也可能成为上市后影响中小投资者利益的隐患。

五、上市前突击大额入股

招股书显示,发行人股东权益最高时仅为7.2亿元。却在报告期末的前半年内,共有王治和青岛新鼎等20名投资人合计投资入股5.18亿元,占比高达72%,明显属于上市前大额突击入股。

发行人在上述半年内并无重大利好消息,所在行业也无重大起伏或技术突破,因此上述大额突击入股不太可能是因为突然看好发行人的发展前景而投资。更可能是想借发行人上市的“东风”,待股价抬高后再择机退出,获取大量投资收益。其投机意味浓烈,此举的隐患可能会造成上市后发行人股价短期内较大波动,不利于保护中小投资者的利益。

六、股权激励,可能是利益输送

招股书显示,报告期内发行人的实控人为邬品芳和王凯,两人合计持有发行人股权2,416万股,占比26.85%。此外,发行人的股东氢捷新能,还将其所持股份对应的表决权独家全权委托给邬品芳行使。

同时,发行人在报告期内共确认了2,244万元股权激励,邬品芳独占2,048万元,占比91.27%,而且是在发行人业绩未满足第一期股权激励要求的情况下,继续追加的第二期股权激励中获得的。

上市公司对核心员工进行股权激励较为常见,但对实控人进行股权激励却属罕见,因为只要企业取得经营成果,实控人获利最大,没必要再授予股权来重复激励。

发行人的上述异常,要么说明发行人持续亏损且难以扭亏为盈,因此必须通过股权激励给予老板额外补偿。要么可能就是一种变相利益输送,尤其是在发行人持续大额亏损的情况下。

综合上述所有分析:发行人营收可能通过跨期虚增勉强达到上市标准;同时其受上下游严重不利影响,销量和毛利率难以提升导致扭亏为盈困难,未来净利润可能长期持续亏损,并因此触及退市红线;技术先进性不足亦是其核心问题。

通过乘氢燃料汽车的风口,目前发行人依然可以通过吸引大量投资,解决亏损和现金流缺口。但如果氢燃料汽车的技术瓶颈迟迟不能突破甚至被证伪,或者被纯电动车打破偏安,发行人将无法继续取得新投资,届时一连串多米诺骨牌可能崩塌,留下一地鸡毛和哀鸿遍野的投资者。

本文源自估值之家

以上就是国富产二代抖音短视频入口的全部内容,希望可以帮助到大家!

相关阅读

热门文章

游戏排行

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8